La importancia de la Matemática Financiera es cada vez mayor entre los jóvenes; pues ahora ellos se enfrentan con asuntos financieros inmediatos, como por ejemplo cuando deciden sobre un servicio pre pago o postpago de un celular , por lo cual deben familiarizarse con el uso financiero de las matemáticas deben tener conocimientos que le permitan tomar decisiones basadas en ahorro, inversiones que pueden tener características de ser seguras o de riesgo.

Por ejemplo, este dinero depositado (capital) será trabajado por la mencionada entidad y parte del dinero generado con él será “pagado” al dueño del depósito, en este caso, tú.

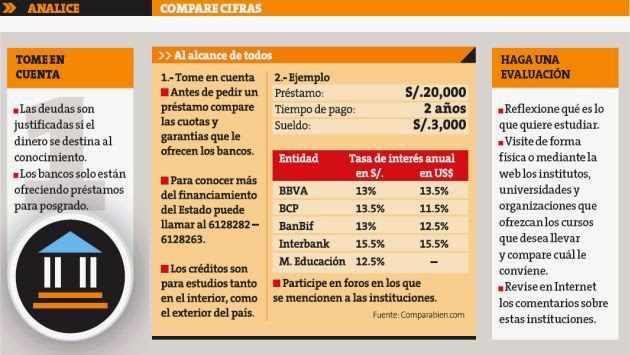

En cambio, si solicitas un préstamo bancario (capital) a cualquier entidad financiera, le tendrás que pagar intereses a ella.

Qué entendemos por Matemática Financiera?

Qué entendemos por Matemática Financiera?

“Matemática financiera” se refiere a las matemáticas

que se utilizan en el contexto de negocios, finanzas y

economías.

Un componente importante es el interés,

que podría definirse como “el costo del dinero”, y otro

es el capital, dinero que se pone en ahorros o que es

solicitado como préstamo.

Si depositas dinero (capital) en una cuenta de ahorros,

la entidad financiera (banco, caja, etc.) te pagará

intereses por ese depósito.

Para tener éxito con la matemática financiera

Es necesario que los jóvenes conozcan el concepto de porcentajes para poder resolver fórmulas de interés y de inflación. es importante

poseer una base bastante sólida en la resolución de

porcentajes; pues los utilizamos para deducir las tasas de interés de depósitos o préstamos

Por lo tanto, es importante recordar que:

Usamos el símbolo % que se lee “por ciento” para

representar un porcentaje.

Porcentaje es una manera de expresar un número como una fracción del número

100.

Los porcentajes se pueden expresar como decimales.

Un porcentaje expresado como decimal se denomina “tanto por uno”:

1 % = 1/100 = 0,01

10 % = 10/100 = 0,10

P % = p/100

Si queremos emplear fracciones, tienen que estar en su mínima expresión; es decir como fracción irreductible. Por ejemplo,

si hablamos de una mitad, se pueden escribir sus equivalencias:

como fracción 1/2 se lee " un medio"

como decimal 0,5 se lee " cero coma cinco" o " cinco décimos"

como porcentaje 50 % se lee "cincuenta por ciento"